全球工业机器人产业链全面梳理及详细解析

转载 2020-08-03 10:22 ittbank 来源:ittbank工业机器人产业链可以分为上中下游:

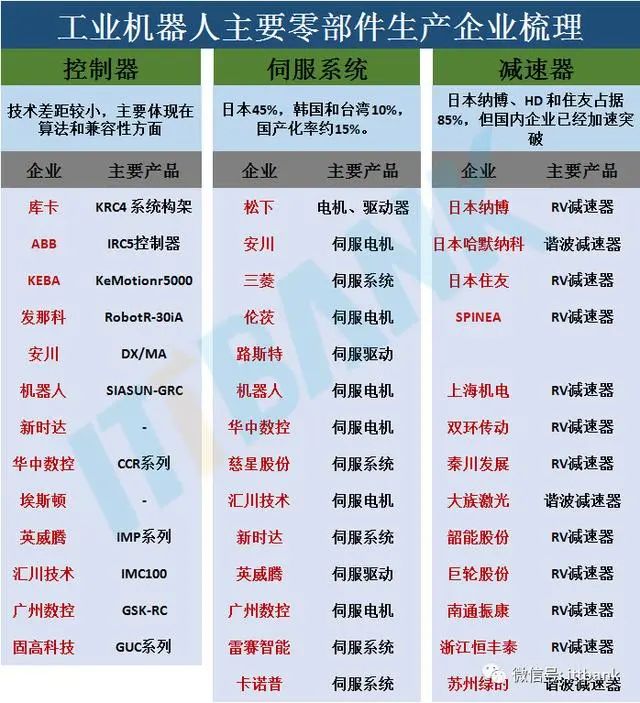

上游是关键零部件生产厂商,主要是减速器、控制系统和伺服系统;中游是机器人本体,即机座和执行机构,包括手臂、腕部等,部分机器人本体还包括行走结构,是机器人的机械传统和支撑基础。按照结构形式,本体可以划分为直角坐标、球坐标、圆柱坐标、关节坐标等类型;下游是系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,国内企业都集中在这个环节上。生产出来的机器人只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

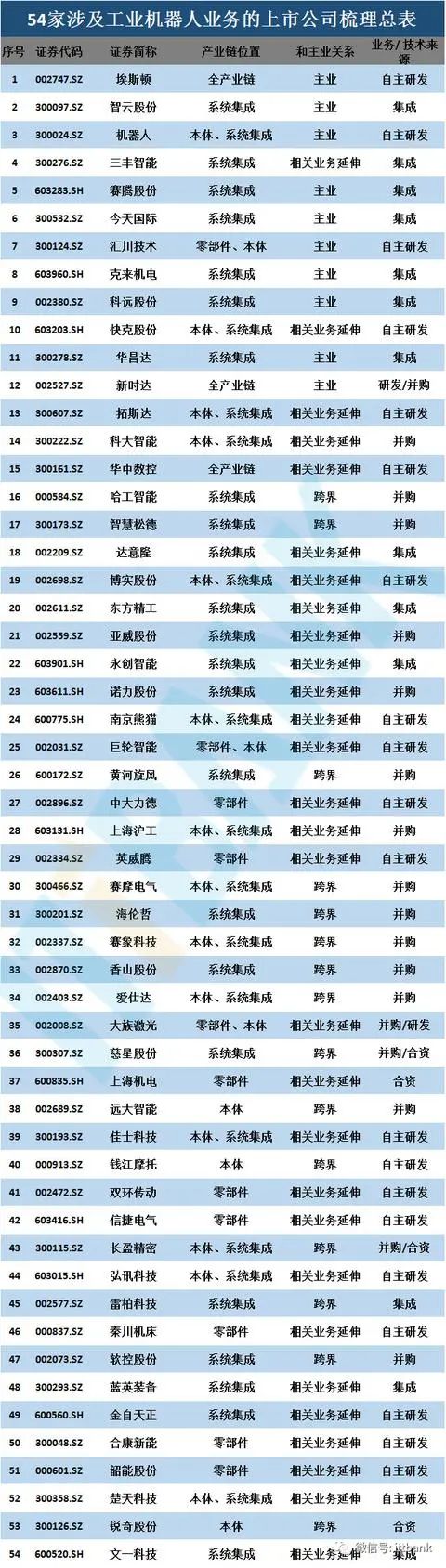

工业机器人产业链梳理

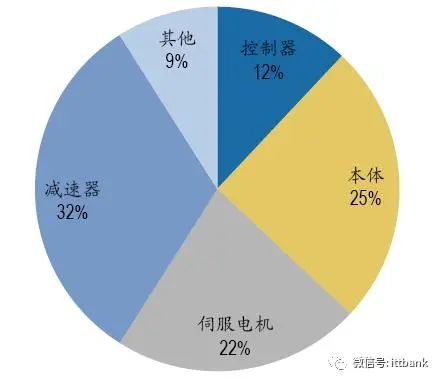

整体来看,工业机器人的总成本中,核心零部件的比例接近70%,其中减速器、伺服电机和控制器占比分别为32%、22%和12%。

▲工业机器人核心零部件及本体成本占比

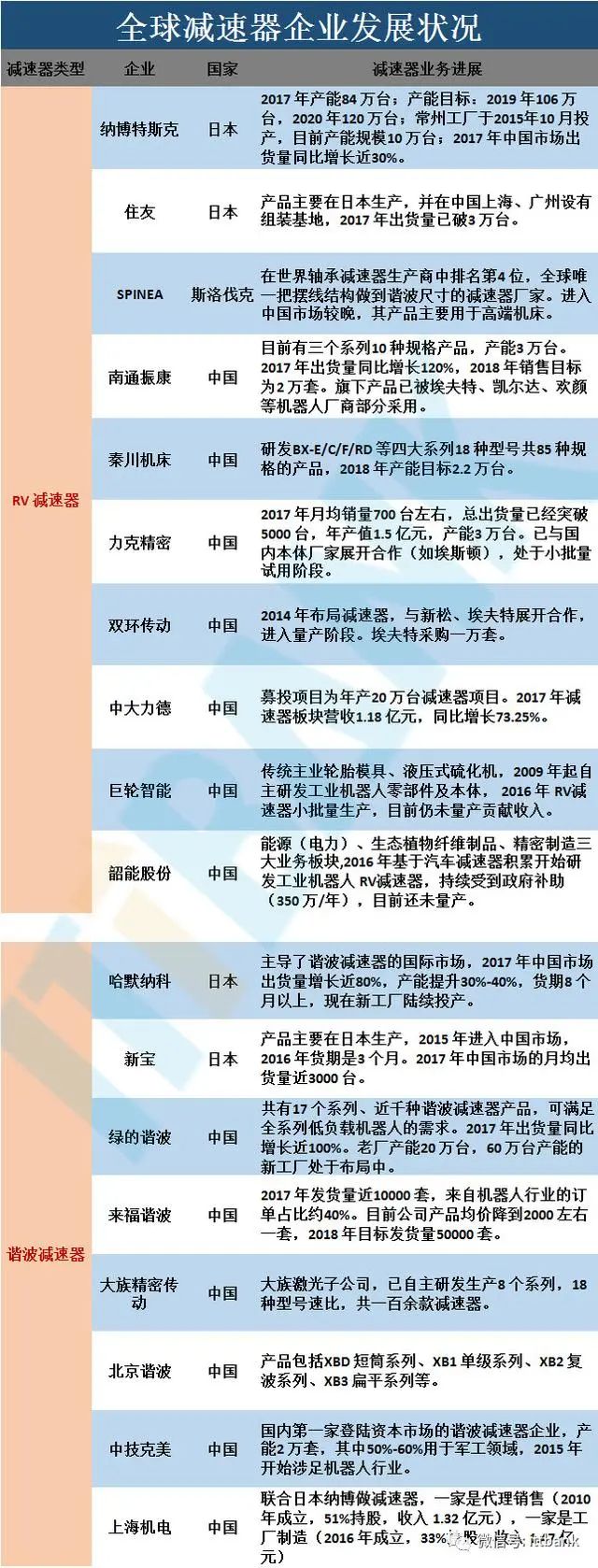

▲中国工业机器人减速器市场格局

▲中国工业机器人伺服系统市场格局

▲中国工业机器人控制系统市场格局

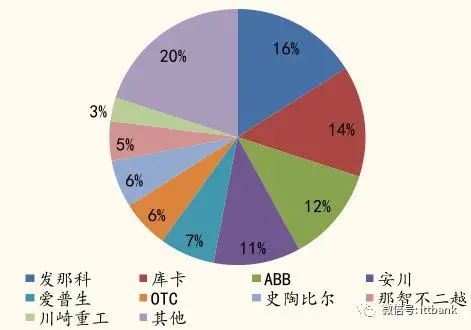

▲2017 年中国工业机器人市场格局